Cronaca di un disastro annunciato

di Giuseppe Guggino

La riduzione della serata di inaugurazione del 78° Maggio Musicale Fiorentino in forma di concerto a causa di uno sciopero sancisce una situazione frustrante e francamente incomprensibile, in una Fondazione dallo stato patrimoniale ormai fuori da ogni possibile controllo. Per capire le ragioni della situazione attuale e l’irrazionalità di simili forme di protesta proponiamo un viaggio nei bilanci degli ultimi 10 esercizi della Fondazione, come sempre pieno di tutti i numeri necessari per spiegare ogni cosa.

Per visualizzare correttamente le immagini leggi questa versione: Fondazioni liriche: gli ultimi dieci anni del Maggio Musicale Fiorentino

Se c’è un primato che oggi può vantare la fondazione Maggio Musicale Fiorentino – se vogliamo ritenerlo tale – è quello di presentare dalla sua costituzione (1999, data di conversione dell’omonimo Ente Lirico ope legis) tutti i bilanci con un saldo tra costi e valore della produzione sempre in forte perdita; l’anno zero di questa brutta storia, il paletto posto tra il prima e il dopo la conversione in fondazione di diritto privato è la “perizia Certaro” del 31 dicembre 1998 che stima il patrimonio iniziale pari a 70 miliardi di lire per il diritto d’uso del vecchio Teatro Comunale e della retrostante scuola Sassetti (di proprietà del Comune) e in circa 21 miliardi e mezzo il patrimonio artistico di bozzetti e figurini, a cui aggiungere ancora il diritto di proprietà dell’ex stabilimento Longinotti (adibito a deposito scene) e un fondo liquido iniziale, accresciuto dal Comune di Firenze di 5 miliardi, 7 miliardi e 9 miliardi rispettivamente nel 2000, 2001 e 2002 (versati in aggiunta ai contributi in conto esercizio).

Il patrimonio totale iniziale così costituito, tutto disponibile (ossia in disponibilità liquide o comunque allocabili nel mercato per fare cassa) ad eccezione di quei 70 miliardi di diritto d’uso del teatro, al 1999 è nettamente superiori alle passività iniziali; ebbene partiamo con il nostro viaggio non dal 1999 ma dal 2004 perché è l’esercizio economico che segna il sostanziale annullamento del patrimonio netto iniziale: in altre parole il patrimonio netto disponibile, a causa di tutte le perdite tra il 1999 e il 2003 – dopo appena cinque esercizi – si è già sostanzialmente annullato (consumati circa 20,3 milioni di euro, leggasi circa 39 miliardi di lire).

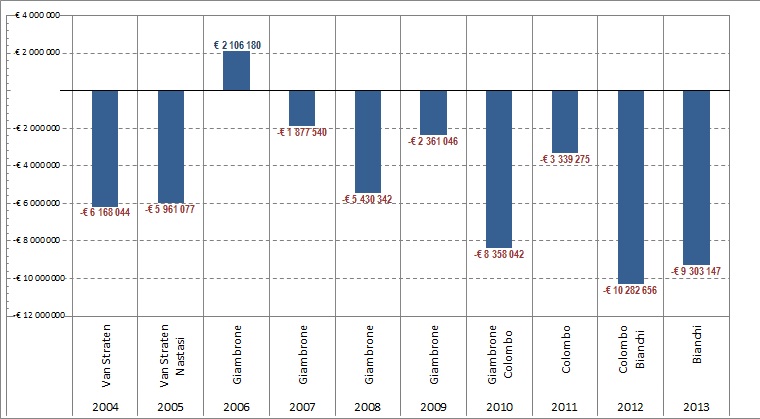

Il grafico seguente mostra l’andamento del saldo finale di ogni esercizio che, ad eccezione del 2006 (dove il margine operativo lordo ossia la differenza ricavi vs costi è comunque in perdita, ma si realizza una de-patrimonializzazione di cui diremo dopo nel dettaglio capace di concretizzare un saldo finale occasionalmente positivo), è sempre in stratosferica perdita (qualche milione di euro per ogni anno).

[ Nota: in tutti i grafici seguenti è sempre indicato il nome del responsabile dell’esercizio; quando si verifica un cambio al vertice si indica il doppio nome. In particolare a luglio del 2005 Giorgio Van Straten è dimissionario dalla sovrintendenza, e il Teatro è commissariato da Salvatore Nastasi fino al 31 gennaio 2006 quando è firmata la nomina di Francesco Giambrone a sovrintendente, che si insedia due mesi dopo; sostanzialmente tutto l’esercizio del 2006 è ascrivibile a Giambrone che lascia la Fondazione a maggio del 2010, mentre la responsabilità dell’esercizio 2010 è da condividere con Francesca Colombo. Infine a gennaio 2013 la Colombo è commissariata, quindi a lei è da ascrivere la responsabilità dell’interno esercizio 2011 e non tutta la responsabilità dell’esercizio 2012 in quanto il bilancio di quell’anno (che si redige sempre nel corso dell’anno seguente) è firmato da Francesco Bianchi, che dispone un consistente accantonamento nel fondi rischi di 6,8 mln€. ]

La cumulazione anno per anno delle perdite d’esercizio continua ineluttabilmente a far precipitare il patrimonio netto; se per soddisfare tutti i creditori al 2004 occorreva liquidare tutto il patrimonio disponibile e restituire il vecchio Comunale al Comune, tutte le perdite conseguite dopo quell’anno risultano assolutamente prive di copertura. Si capisce allora come quello era il momento nel quale si sarebbe dovuta imprimere un’inversione di rotta, perché già da allora non era contemplabile un ulteriore peggioramento dello stato patrimoniale; e invece, come mostrano ineludibilmente tutti i dieci esercizi economici successivi qui esaminati, la marcia verso l’inabissamento continua senza sosta alcuna fino ad oggi.

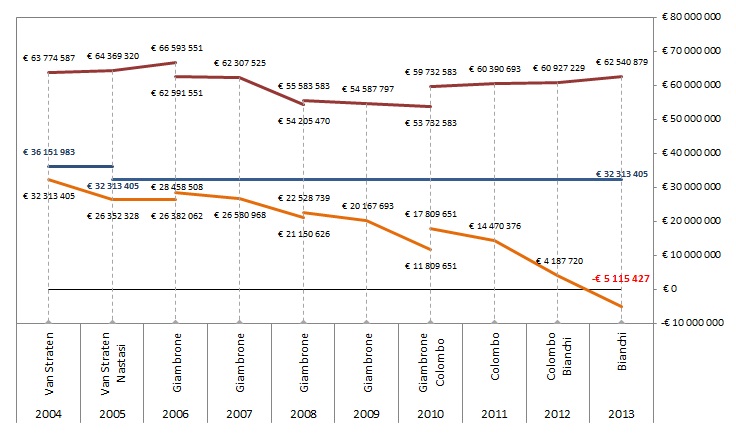

Il grafico seguente mostra l’andamento nell’ultimo decennio del patrimonio totale (linea rossa), della quota di patrimonio legata al comodato d’uso gratuito del vecchio Comunale (che è indisponibile, ossia non cedibile) mentre la linea arancio mostra il patrimonio netto, sempre in caduta libera; la differenza di ordinata (ossia la distanza in verticale) tra la linea rossa e quella arancio rappresenta le passività, ovvero la somma che si dovrebbe liquidare all’istante nel quale si decidesse di chiudere per sempre bottega.

Se si osserva la linea arancio, si nota come le pesantissime perdite del decennio portano il “patrimonio netto” ad un valore non solo inferiore al diritto d’uso (di cui la Fondazione comunque non potrebbe neanche disporre) ma addirittura ad un valore negativo; significa che se alle fondazioni si applicasse il diritto fallimentare potremmo dire, in altre parole, che il fallimento tecnico si verifica nel 2004 (l’anno nel quale la linea arancio scende sotto la linea blu) e che oggi si è giunti “oltre il fallimento”.

La situazione è forse ancora più grave di come la si è tratteggiata finora: il patrimonio negativo di 5,12 mln€ è l’importo non soddisfacibile a creditori nel caso di completa liquidazione (anche del vecchio Teatro, di cui è proprietario il Comune e non la Fondazione) sotto l’ipotesi che i realizzi della vendite del patrimoni siano almeno quelli corrispondenti alla stima Certaro. Ma siamo sicuri che la vendita del patrimonio di bozzetti e figurini farebbe realizzare i 12,2 mln di euro della posta di patrimonio iscritta a bilancio? E siamo sicuri che l’eventuale vendita del vecchio teatro non più utilizzato frutterebbe i 36 mln di euro con cui fu iscritto a patrimonio? Ma neanche per idea! Il Comune di Firenze ha già provato a metterlo all’asta, non certo per risolvere la crisi di liquidità della Fondazione ma per tamponare l’emorragia di spese comportata dalla costruzione della nuova Opera alla Leopolda (appalto del quale sarebbe utile occuparsi prossimamente con dovizia di particolari) e, dopo un paio di aste andate deserte, alla fine ha venduto nel 2014 alla Cassa Depositi e Prestiti per 27 mln di euro, quindi molto meno dei 36 della stima. Questo solo per ricordare come i numeri dell’attivo patrimoniale siano appunto poco più che importi virtuali, giacché si tratta di beni che non hanno mercato, o che si situano in un segmento di mercato piuttosto unico, con il paradosso che un diritto di godimento era stimato per un importo addirittura superiore al valore di mercato del bene stesso.

A chi pensasse che i beni bruciati dalla Fondazione del Maggio siano soltanto quelli fin qui elencati, si fa osservare il piccolo scalino verso l’alto che presentano i grafici di patrimonio totale e netto nel 2008 e quello più consistente nel 2010. Il 2008 è l’anno di un conferimento straordinario in conto patrimonio di 1˙378˙113 € statali, deciso con legge finanziaria del 2008 (L. 244 del 24/12/2007, governo Prodi) mentre nel 2010 il Comune di Firenze, oltre al contributo in conto esercizio annuale, regala la proprietà del Teatro Goldoni valutata in 6 mln di euro; senza questi interventi volti a ristabilire la quota della curva arancio la caduta del patrimonio netto sarebbe stata ancor più in picchiata (per visualizzarla basta traslare idealmente la linea arancio verso il basso di una quantità pari al gradino).

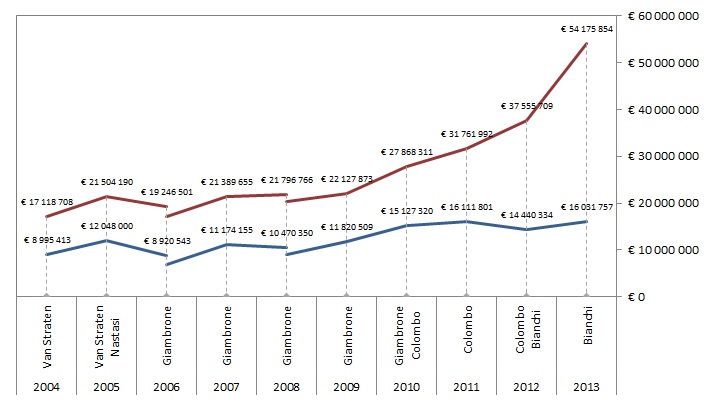

La voce più consistente delle passività, ossia di quella forchetta in progressivo e inarrestabile aumento tra linea rossa e linea arancio, è quella dai debiti. L’andamento del debito totale per ogni anno è rappresentato nella seguente figura (linea rossa), dove si rappresenta anche la sola quota di indebitamento verso istituti di credito (linea blu).

Le due curve di sopra mostrano sempre un’impennata tanto maggiore quanto più catastrofico è il risultato di esercizio economico (gli scalini verso il basso fanno riferimento agli apporti liquidi in conto patrimonio che si verificano per la vendita ex Longinotti nel 2006 e per l’apporto dalla finanziaria 2008, subito risucchiati a riduzione di indebitamento); fa eccezione l’anno 2008 dove la forte perdita d’esercizio di 5,4 mln può non riflettersi sull’indebitamento complessivo solamente grazie alla scadenza di 4˙510˙855 € di titoli presso la Banca Toscana che generano una liquidità tempestivamente assorbita dal gigantesco buco nero (la brusca caduta della linea rossa nel grafico del patrimonio totale nel 2008 comunque fotografa la circostanza). La progressiva dismissione di tutto il capitale che la Fondazione teneva in conti pronto termine o in passato anche in BOT (cosa che arrivava a rendere anche 300 mila euro per ogni esercizio) si accompagna quindi ad un indebitamento che, almeno per la quota contratta con banche, è oneroso e comporta gli interessi annuali (linea tratteggiata) e cumulati (linea continua) del grafico seguente.

La Fondazione del Maggio in 10 anni ha bruciato 5,76 mln€ in interessi al netto di piccoli proventi finanziari (assolutamente irrilevanti dal 2004 in poi). È interessante osservare dal grafico sull’indebitamento come dal 2009 in poi aumenta progressivamente anche la forchetta tra debito totale e quota di debito verso banche; in effetti farsi prestare il capitale da un istituto di credito ha un costo, mentre non pagare più fornitori e scritturati (per quanto pratica un poco delinquenziale) consente di usare il capitale senza costi: comportamento censurabile, certamente, ma in effetti, alle condizioni date, va detto non c’è molto altro da fare, anche perché le banche non concedono credito all’infinito.

Un’ultima digressione merita l’operazione di de-patrimonializzazione del 2005-2006, ossia lo scalino verso il basso nella linea rossa del patrimonio totale comportato dalla vendita dell’ex Longinotti legata all’intervento del Commissario straordinario Nastasi, il Salvatore che, curiosamente, compare in ogni Teatro allorquando si profilino all’orizzonte dei lavori di ristrutturazione o operazioni patrimoniali varie ed eventuali. L’intervento del commissario sul bilancio fiorentino è taumaturgico: egli impone le mani sulle poste, invoca lo spirito santo, e con delibera commissariale n. 5 del 23/12/2005 dispone l’azzeramento del patrimonio disponibile e la copertura residua delle perdite portate a nuovo con una riduzione di patrimonio indisponibile, in altre parole “disponendo dell’indisponibile” (che non è solamente un gioco di significanti). Peccato che il medesimo diritto risulti iscritto tra le “immobilizzazioni immateriali” e in “attivo patrimoniale” con importi non più congruenti, peccato che si tratti di mero maquillage contabile (ancorché tecnicamente ammissibile) giacché le passività non risentono di tale misura taumaturgica, peccato ancora che esprima parere contrario anche il Collegio dei Revisori: il taumaturgo cura comunque, sana ciò che sanguina, risolve, agendo – in fondo – su un numero virtuale e soprattutto facendo risultare “zero” la voce “perdite portate a nuovo”, ché negli stati patrimoniali è sempre di sgradevole lettura. Fatto “‘o miracolo“, il teatro è risanato (ma quando mai!), e il Salvatore dei teatri indica anche il nuovo sovrintendente, rimanendo peraltro nel cda fino alla conclusione dell’altro capolavoro di questi anni, ossia la vendita dell’ex Longinotti. Il bene, già ipotecato per 15 mln, è venduto in realtà con un realizzo inferiore e pari a 13˙079˙000 € che comporta, al netto della riduzione di patrimonio per il valore con qui il bene vi era appostato (6 mln€), una plusvalenza di 7˙078 mila€ tale da procurare, anche grazie ad un contributo straordinario aggiuntivo del Comune di Firenze (soppravvivenze attive per 2˙074 mila€ ), un risultato di esercizio straordinariamente non in perdita: ordinario e straordinario si scambiano di posto.

Al nodo gordiano si aggiunga che adoperare plusvalenze da dismissioni di patrimonio per coprire spese in conto esercizio anziché debiti pregressi era cosa addirittura vietata dall’art. 139 del Testo Unico sugli Enti Locali; il fatto che, in punto di diritto, con percorsi diversi, si potrebbe arrivare a dimostrare la legittimità dell’operazione o l’esatto suo contrario, per via della natura ibrida pubblico-privato delle Fondazioni e che quindi la Corte dei Conti non esprima censure in merito non dissuade comunque dal ritenere l’evenienza se non del tutto scellerata quantomeno poco conveniente. La formulazione di un giudizio di merito su questioni del genere dovrebbe basarsi, infatti, non solamente con riferimento a risultati contabili, ma più in generale con riferimento a tutte le ricadute gestionali: la dismissione dell’ex Longinotti comporta per la Fondazione la perdita di proventi da locazione di parte dell’immobile (che era adoperato da Longinotti Meccanica s.r.l. con affitti dell’ordine di 150 mila€ a esercizio), inoltre comporta la conversione di parte dell’esposizione debitoria costituita da un mutuo in esposizione debitoria a breve termine (ossia con maggiori interessi) e soprattutto lascia la Fondazione senza magazzino per le scenografie.

Da questo punto comincia un film che vi raccontiamo con estrema fantasia, lo diciamo a mo’ di premessa. Ipotizziamo che qualcuno, per esempio un colosso dell’edilizia che facciamo finta si possa chiamare BTP (magari già socio della Fondazione, in virtù di un afflato di filantropia dal 2001 fino al 2008, e magari queste date le capiremo meglio se e quando ci occuperemo dell’appalto per il nuovo Teatro) offra il comodato d’uso gratuito per un anno dell’ex manifattura tabacchi di cui è comproprietario (assieme a Fintecna, al gruppo Ligresti e ad Etruria). Dopo il primo anno gratuito, la filantropia può anche scemare, con conseguente richiesta di affitti esorbitanti o la minaccia di sfratto di una settantina di container pieni di scene che non si sa dove piazzare; insomma una roba tale da far sbottare anche un ipotetico placido sovrintendente nelle veementi dichiarazioni stampa «e io sarei stato così pazzo da spendere 400 mila euro di trasloco solo per un anno?». La vicenda dello sfratto dall’ex manifattura tabacchi si potrebbe allora trascinare per un bel po’ d’anni (comportando alla fine magari un oneroso ulteriore trasloco temporaneo al vicino Olmatello, prima della collocazione definitiva alla nuova Opera di Firenze), e la società proprietaria potrebbe allora chiedere come contropartita alla somma esorbitante contestata alla Fondazione semplicemente l’adozione da parte del Consiglio Comunale di una variante allo strumento urbanistico congeniale ai propri piani. Ovviamente ogni riferimento a fatti e persone (sia fisiche che giuridiche) di questo film è da ritenersi come assolutamente e puramente casuale e comunque escludibile in via di principio; però è innegabile come il finale risulti assai verosimile e convincente: una variante al PRG è stata intavolata nel 2011 e adottata assieme al nuovo regolamento edilizio il 2 aprile scorso.

.jpg)

La causa di una situazione patrimoniale a livelli di criticità come quelli descritti, tali da non risultare sanabili neanche con l’intero stanziamento della legge Bray (che per Firenze è di 27 mln di euro), è però da ricercare - al di là di anche qualche operazione patrimoniale probabilmente poco prudenziale - nel cronico e mai rettificato squilibrio tra entrate e uscite di ogni esercizio. È vero che c’è stata nell’ultimo decennio una certa riduzione dei contributi (in realtà a vedere i numeri, per quel che riguarda Firenze, più contenuta che altrove) come mostra il grafico.

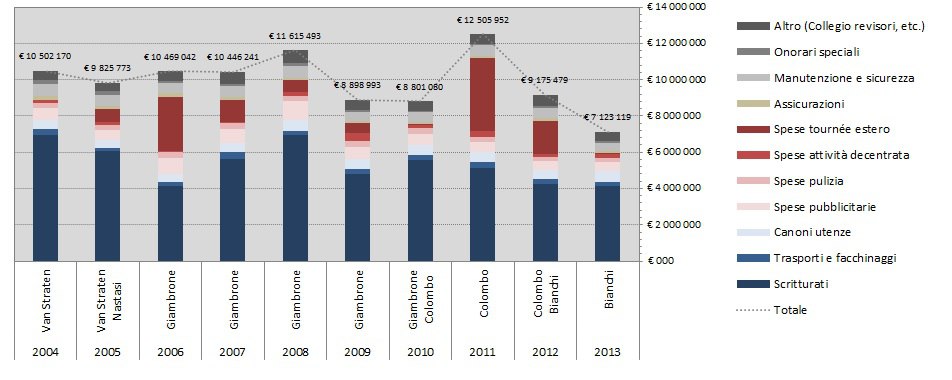

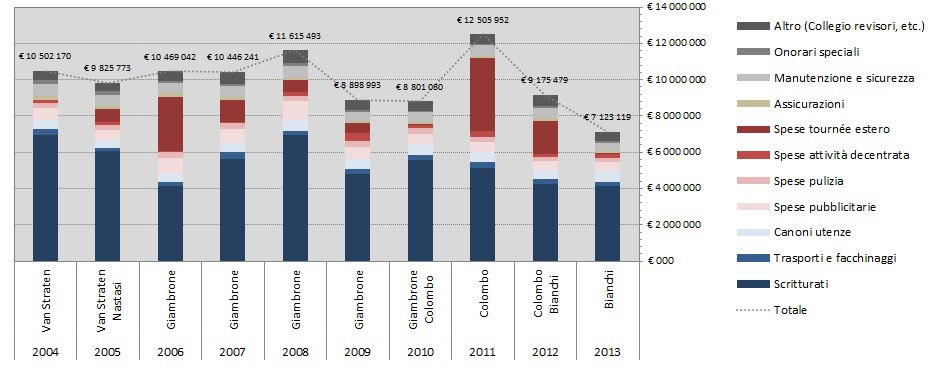

Tuttavia in questi anni il Maggio è stato caratterizzato anche da una continua riduzione degli incassi al botteghino; a ben vedere gli esiti della programmazione artistica, dopo gli ultimi premi Abbiati che risalgono ormai al dittico Il prigioniero / Volo di notte di Dallapiccola (che nel bilancio del 2004 solevano scrivere pervicacemente come “Dalla Piccola”) e al Boris Godunov dell’anno seguente, escludendo il Ring della Fura, tra Maggio On, Maggio Off, Maggio Switch, Recondita armonia, trito repertorio beceramente realizzato e continue minacce di sciopero negli spettacoli di un qualche blando motivo di richiamo, francamente l’interesse per le trasferte da melomane in quel di Firenze è comprensibilmente scemato in questo decennio. Ecco le entrate da vendite e prestazioni, suddivise per tipologiaa.

Il picco più alto è quello del 2011, legato alla tournée di quell’anno in Giappone, Cina, Taiwan, India, Ungheria e Russia; tuttavia mentre altre Fondazioni riescono a conseguire in genere un saldo molto vantaggioso tra incassi di tournée estere e costi sostenuti per farle, a Firenze, ben che vada, i conti tournée chiudono con sostanziale equilibrio, come mostra il grafico seguente (importi in migliaia di euro).

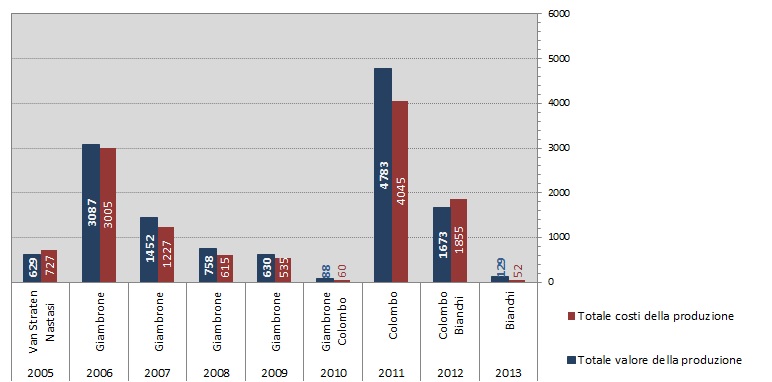

Complessivamente lo squilibrio tra valore della produzione (contributi pubblici, privati e incassi) e i costi totali è patologico, indipendentemente dall’entità della quota FUS attribuita; il grafico seguente ne fornisce immediata traduzione.

A meno del 2006 dove ai costi si sommano i proventi straordinari della dismissione Longinotti, i costi complessivi di imposte, oneri finanziari sono sempre maggiori del valore della produzione, anche per quegli anni (2007 e 2008) dove il contributo tocca il suo massimo storico, contraddicendo la perenne giaculatoria contro i tagli dell’ultimo decennio (talvolta più lamentati che non realmente subiti). E dei tagli non può certo lamentarsi il Maggio che, nonostante livelli quantitativi scesi sotto il livello di guardia, continua comunque ad essere la quarta fondazione in ordine decrescente di importo di contribuzione statale.a quarta fondazione in ordine decrescente di importo di contribuzione statale.

È abbastanza evidente come il problema cronico sia da ricercare in costi patologicamente non corrispondenti a quanto prodotto; osserviamo la struttura percentuale dei costi fiorentini per scoprire come, a parte qualche variazione annuale determinata da differenti accantonamenti nel fondo oneri e rischi, è sostanzialmente immutabile nei vari esercizi.

Tralasciando la voce assolutamente secondaria delle spese per godimento di diritti di terzi, come il noleggio di allestimenti o il noleggio di materiale musicale (quante volte ci è stato raccontato che i problemi dei teatri si risolvono con le edizioni Kalmus!) – inezie, come si vede dal grafico seguente – vale la pena soffermarsi su altro.

Gli importi complessivi si fanno più consistenti nel caso degli costi per servizi che includono i cachet artistici degli scritturati, le spese per utenze, i costi di manutenzione (Firenze, nonostante la costruzione del nuovo teatro, ha continuamente effettuato lavori di bonifica amianto nel vecchio Comunale, pur sapendo che la location era destinata alla dismissione) i costi di facchinaggio (e Firenze, pur avendo adesso una sede costata un bel po’, la programmazione si articola in una decina di location, quindi ci sono servizi di trasporto e facchinaggio affidati per gara: guai ad ammortizzare l’acquisto di un automezzo e impiegare quattro operai selezionati tra i dipendenti, ché ne scaturirebbe certamente una vertenza sindacale per demansionamento).

Al netto dei costi per tournées (bilanciati da introiti aggiuntivi, come s’è detto prima), si nota una tendenza alla riduzione di circa 2 mln rispetto agli anni 2004-2008. Ma sono comunque costi che rimangono alti (e non solamente con riferimento alla voce “scritturati”, come erroneamente si tenderebbe a credere) se paragonati alle voci omogenee (relative al 2013) del Teatro Comunale di Bologna, ad esempio.

La voce che ha la consistenza macroscopicamente più significativa tra le voci passive del conto esercizio è quella legata al costo del personale dipendente dettagliato nel grafico seguente.

Per capire se l’importo totale di circa 24 milioni di euro relativi all’anno 2013 (già a valle di due esercizi di contenimento della voce per circa 2 mln€) sia normale o sintomatico di qualche anomalia effettuiamo un confronto con altre tre fondazioni, due analoghe per bacino di utenza e importanza storica dell’istituzione (Bologna e Venezia) ma senza corpo di ballo e una terza provvista di corpo di ballo (Palermo).

Nel 2008, quando la spesa per il personale a Firenze fa il botto, l’importo risulta addirittura il doppio di quanto spende il Comunale di Bologna in stipendi nel 2013. E quanto producono questi costi di personale??

Nota: per raffrontabilità del numero di spettacoli si sono corretti i dati dichiarati dalle quattro fondazioni secondo criteri di omogeneità; non sono considerati i concerti realizzati complessi ospiti e i recitals (il costo è in “servizi” e non “personale”); non sono considerate “opere” gli spettacoli per bambini anche se realizzati con complessi fino a 45 elementi o più; per TCBO non sono considerate le opere al ROF.

È impossibile ricostruire le dinamiche del numero di dipendenti a Firenze giacché i bilanci fino al 2004 riportano il dato dettagliato che poi è omesso dal 2005 al 2007 (si riporta solamente la pianta organica), salvo poi ricompare a partire dal 2008. Si tratta comunque dell’unico caso di Fondazione con un numero di dipendenti superiore a quello autorizzato dall’organico funzionale approvato (su filosofie gestionali da prima repubblica); si aggiunga che già nel 2004 l’organico funzionale era stato regolarizzato al rialzo per sanare una situazione riguardante 31 dipendenti a tempo determinato così stabilizzati; già la Corte dei Conti nel suo rapporto sulle fondazioni 2006-2010 lamentava la mancata presenza dei prospetti sulle unità di personale in essere per il passato nonché, con riferimento al bilancio 2010, il superamento del limite del 15% di cui all’art. 3 comma 5 della Legge n. 100/2010.

Oggi con i piani triennali della legge Bray si è arrivati a capire qual è il punto critico sul quale era già urgente intervenire almeno 10 anni fa, ossia che un comparto amministrativo di 47 fissi + 11 unità a contratto e un comparto di tecnici e operai di 125 fissi + 17 unità a contratto non sono economicamente sostenibili. Pare che il piano di risanamento abbia individuato 42 esuberi, che ovviamente non saranno licenziati ma confluiranno in una società appositamente costituita (a fare cosa non è che si sia ancora capito).

Ancora una considerazione sul piano di risanamento presentato al Commissario ministeriale per i risanamenti, l’ingegnere idraulico Pinelli, transitato con questa nomina dall’arpa di Nikuradse alle arpe propriamente dette. Infatti, nonostante il comparto amministrativo del Maggio sia invero bulimico, l’elaborazione del piano è stata affidata senza procedura di evidenza pubblica come servizio di consulenza alla società Bain&co. e fin qui nulla da obiettare, giacché alcun comparto amministrativo elaborerebbe mai un piano contenente l’autoeliminazione. Identica cosa per il servizio di elaborazione buste paga, che è affidato mediante gara a una società esterna per 144 mila euro all’anno (a questo punto però francamente non si capisce cosa facciano un direttore finanza, contabilità e bilancio e un direttore risorse umane entrambi da 90 mila€ nominati dall’ultimo Commissario straordinario Bianchi). Poi Bain&co. si aggiudica un’altra gara per il “servizio di razionalizzazione della spesa”, poi anche la procedura ristretta per il “servizio di ristrutturazione dell’ufficio acquisti” e poi vince anche un’ulteriore procedura ristretta per il “servizio rinegoziazione posizione debitorie della Fondazione”; però il quarto servizio affidato nel giro di meno di un anno desta qualche perplessità poiché in gara con il criterio dell’offerta economicamente più vantaggiosa si presentano due offerenti e la commissione interna della Fondazione, prima di valutare l’offerta tecnica (si tratta di una valutazione discrezionale!), apre le buste “C” con il ribasso, violando così clamorosamente il principio di segretezza dell’offerta economica (la copiosissima giurisprudenza in materia annovera decine di sentenze del Consiglio di Stato) e, nonostante la concorrente Deloitte presenti un ribasso economico più alto, l’offerta di Bain&co. vince con 84,7 punti contro 72,63. Infine Bianchi riaffida il medesimo servizio ai medesimi prestatori stavolta senza gara (nonostante l’importo fisso sia ben superiore ai 40 mila€ e siano previste considerevoli royalties aggiuntive e rimborsi spesa su quanto il “servizio” riuscirà ad estorcere nell’attività di rinegoziazione) adducendo la motivazione che la società in questione sia l’unica a svolgere questo peculiare tipologia di attività (ma alla procedura ristretta di quattro mesi prima ne avevano invitate cinque) e l’ulteriore motivazione della somma urgenza (nel negoziare debiti esistenti da più di 10 anni). Per la completezza di informazioni si riferisce che l’ing. Pinelli è stato “senior manager” di Bain&co. branch Italia dal 1996 al 2003. L’ulteriore postilla è che a conti fatti questi incarichi “amministrativi” – affidati da una Fondazione con un comparto amministrativo che assorbe già molte risorse – comporteranno una maggiore spesa per servizi stimabile in più di 500 euro, giusto perché si vuole contenere e razionalizzare.

Un’ulteriore considerazione sul personale. Il neo nominato sovrintendente Bianchi (con tanto di benedizione del Salvatore ministeriale dei teatri) ha avviato procedure di selezione per un “Responsabile organizzazione produzione” e “Responsabile Information Technology”, di sedici unità a tempo determinato come personale di sala, e di qualche rimpolpo per il coro. Ora che si sappia come il maggior numero di contenziosi nei quali le fondazioni lirico sinfoniche risultano soccombenti riguarda ex dipendenti con un paio di contratti a termine con pretese di stabilizzazione a vita (anche quando vigeva per legge il blocco del turn-over). A ben vedere non c’è cosa migliore per assumere senza concorso e – soprattutto – senza compromettersi che farselo ordinare da una sentenza di Tribunale! Siamo certi che non sarà questo il caso però, prima di chiudere il viaggio, sarà bene dare un’occhiata alle dinamiche del “fondo oneri e rischi” della Fondazione Maggio Musicale negli ultimi 10 anni.

Tra vertenze di lavoro, continui accantonamenti per innumerevoli piani di ristrutturazione (ne avesse mai funzionato uno!) e via discorrendo, la linea rossa tratteggiata rappresenta la cumulata delle somme in uscita dal fondo nel decennio: un’emorragia di oltre 10,4 mln€; a parte la consueta ramanzina nella relazione della Corte dei Conti e il solito richiamo annuale del Collegio dei Revisori, non risulta che nessuno abbia mai chiesto conto di questa emorragia a chi ha esposto le Fondazioni in Italia ad ogni tipo di ricorso possibile e immaginabile.

Quindi, per carità, il lavoro è sacrosanto e va rispettato, così come il diritto di sciopero, però esiste un confine tra esercizio del diritto di sciopero e rappresaglia terroristica; e questo limite a Firenze è stato oltrepassato innumerevoli volte. Che il senso di giustizia dalla musica beethoveniana possa trasfondersi negli animi. Di tutti.

NOTA di REDAZIONE

Tutti i dati presentati sono ricavati da documenti ufficiali. La redazione è naturalmente disponibile a ospitare un contraddittorio.