La cumulazione anno per anno delle perdite d’esercizio continua ineluttabilmente a far precipitare il patrimonio netto; se per soddisfare tutti i creditori al 2004 occorreva liquidare tutto il patrimonio disponibile e restituire il vecchio Comunale al Comune, tutte le perdite conseguite dopo quell’anno risultano assolutamente prive di copertura. Si capisce allora come quello era il momento nel quale si sarebbe dovuta imprimere un’inversione di rotta, perché già da allora non era contemplabile un ulteriore peggioramento dello stato patrimoniale; e invece, come mostrano ineludibilmente tutti i dieci esercizi economici successivi qui esaminati, la marcia verso l’inabissamento continua senza sosta alcuna fino ad oggi.

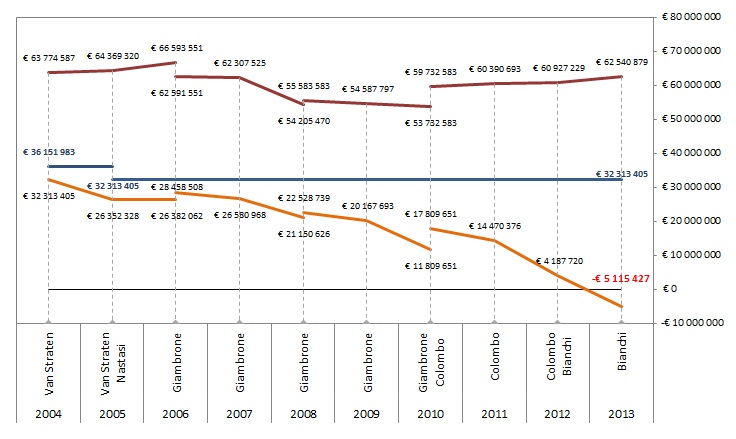

Il grafico seguente mostra l’andamento nell’ultimo decennio del patrimonio totale (linea rossa), della quota di patrimonio legata al comodato d’uso gratuito del vecchio Comunale (che è indisponibile, ossia non cedibile) mentre la linea arancio mostra il patrimonio netto, sempre in caduta libera; la differenza di ordinata (ossia la distanza in verticale) tra la linea rossa e quella arancio rappresenta le passività, ovvero la somma che si dovrebbe liquidare all’istante nel quale si decidesse di chiudere per sempre bottega.

Se si osserva la linea arancio, si nota come le pesantissime perdite del decennio portano il “patrimonio netto” ad un valore non solo inferiore al diritto d’uso (di cui la Fondazione comunque non potrebbe neanche disporre) ma addirittura ad un valore negativo; significa che se alle fondazioni si applicasse il diritto fallimentare potremmo dire, in altre parole, che il fallimento tecnico si verifica nel 2004 (l’anno nel quale la linea arancio scende sotto la linea blu) e che oggi si è giunti “oltre il fallimento”.

La situazione è forse ancora più grave di come la si è tratteggiata finora: il patrimonio negativo di 5,12 mln€ è l’importo non soddisfacibile a creditori nel caso di completa liquidazione (anche del vecchio Teatro, di cui è proprietario il Comune e non la Fondazione) sotto l’ipotesi che i realizzi della vendite del patrimoni siano almeno quelli corrispondenti alla stima Certaro. Ma siamo sicuri che la vendita del patrimonio di bozzetti e figurini farebbe realizzare i 12,2 mln di euro della posta di patrimonio iscritta a bilancio? E siamo sicuri che l’eventuale vendita del vecchio teatro non più utilizzato frutterebbe i 36 mln di euro con cui fu iscritto a patrimonio? Ma neanche per idea! Il Comune di Firenze ha già provato a metterlo all’asta, non certo per risolvere la crisi di liquidità della Fondazione ma per tamponare l’emorragia di spese comportata dalla costruzione della nuova Opera alla Leopolda (appalto del quale sarebbe utile occuparsi prossimamente con dovizia di particolari) e, dopo un paio di aste andate deserte, alla fine ha venduto nel 2014 alla Cassa Depositi e Prestiti per 27 mln di euro, quindi molto meno dei 36 della stima. Questo solo per ricordare come i numeri dell’attivo patrimoniale siano appunto poco più che importi virtuali, giacché si tratta di beni che non hanno mercato, o che si situano in un segmento di mercato piuttosto unico, con il paradosso che un diritto di godimento era stimato per un importo addirittura superiore al valore di mercato del bene stesso.

A chi pensasse che i beni bruciati dalla Fondazione del Maggio siano soltanto quelli fin qui elencati, si fa osservare il piccolo scalino verso l’alto che presentano i grafici di patrimonio totale e netto nel 2008 e quello più consistente nel 2010. Il 2008 è l’anno di un conferimento straordinario in conto patrimonio di 1˙378˙113 € statali, deciso con legge finanziaria del 2008 (L. 244 del 24/12/2007, governo Prodi) mentre nel 2010 il Comune di Firenze, oltre al contributo in conto esercizio annuale, regala la proprietà del Teatro Goldoni valutata in 6 mln di euro; senza questi interventi volti a ristabilire la quota della curva arancio la caduta del patrimonio netto sarebbe stata ancor più in picchiata (per visualizzarla basta traslare idealmente la linea arancio verso il basso di una quantità pari al gradino).

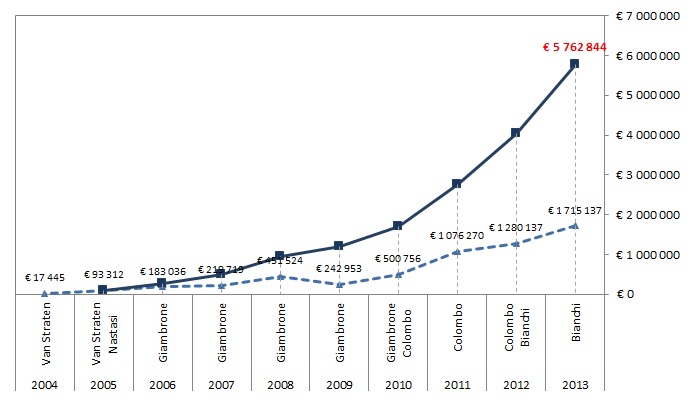

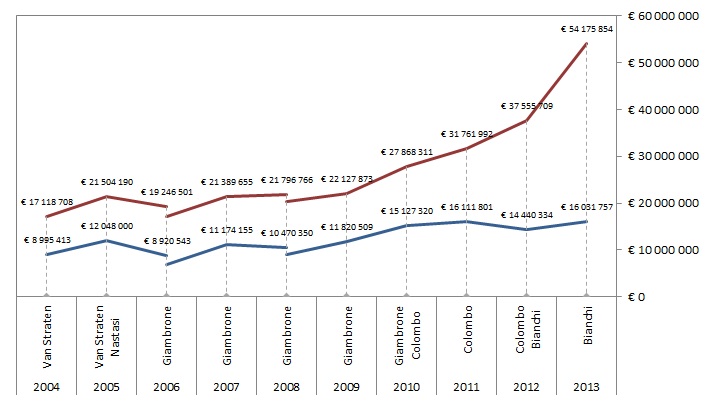

La voce più consistente delle passività, ossia di quella forchetta in progressivo e inarrestabile aumento tra linea rossa e linea arancio, è quella dai debiti. L’andamento del debito totale per ogni anno è rappresentato nella seguente figura (linea rossa), dove si rappresenta anche la sola quota di indebitamento verso istituti di credito (linea blu).

Le due curve di sopra mostrano sempre un’impennata tanto maggiore quanto più catastrofico è il risultato di esercizio economico (gli scalini verso il basso fanno riferimento agli apporti liquidi in conto patrimonio che si verificano per la vendita ex Longinotti nel 2006 e per l’apporto dalla finanziaria 2008, subito risucchiati a riduzione di indebitamento); fa eccezione l’anno 2008 dove la forte perdita d’esercizio di 5,4 mln può non riflettersi sull’indebitamento complessivo solamente grazie alla scadenza di 4˙510˙855 € di titoli presso la Banca Toscana che generano una liquidità tempestivamente assorbita dal gigantesco buco nero (la brusca caduta della linea rossa nel grafico del patrimonio totale nel 2008 comunque fotografa la circostanza). La progressiva dismissione di tutto il capitale che la Fondazione teneva in conti pronto termine o in passato anche in BOT (cosa che arrivava a rendere anche 300 mila euro per ogni esercizio) si accompagna quindi ad un indebitamento che, almeno per la quota contratta con banche, è oneroso e comporta gli interessi annuali (linea tratteggiata) e cumulati (linea continua) del grafico seguente.