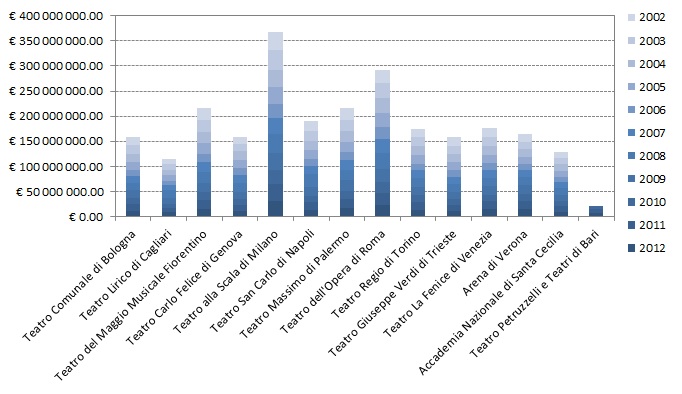

Il grafico seguente propone una cumulazione dei contributi statali (per gli ultimi 11 esercizi), ripartiti per singola fondazione in maniera da individuare immediatamente chi ha avuto di più e chi di meno; il valore del Teatro Petruzzelli non fa testo in quanto attinge a questa porzione di FUS solamente dall’anno 2010.

Tornando ai dati del solo 2012, un investimento di 201 milioni di euro nei maggiori centri operistici italiani in un anno praticamente è la somma che ci vuole per costruire una decina di chilometri di Autostrada Salerno - Reggio Calabria (l’equivalenza non è seria in quanto il costo di un’infrastruttura dipende fortemente dalle opere d’arte necessarie tra gallerie e viadotti, ma l’ordine di grandezza è comunque sufficiente per una visualizzazione tangibile dell’entità economica), ossia un investimento pro-capite di 3,39 € a cittadino, sostanzialmente meno della metà di quanto costa all’anno il Senato della Repubblica (8,78 €), giusto per riferirlo al più inviso dei costi della democrazia. Messa così, in effetti, vedere “come va a morire la baldracca”, per citare la fortunata e calzante parodia di un ex ministro dell’economia, non sembrerebbe poi così insostenibile.

E invece il conto è sbagliato in difetto, per tante ragioni. La prima è che ai contributi statali tutte le Autonomie locali aggiungono i loro contributi quindi, tra Comuni, Provincie (che adesso non contribuiscono più) e Regioni, ai 201 Mln€ del solo 2012 dovremmo sommarne altri 110 Mln€ circa, e parliamo solamente dei maggiori centri operistici del territorio nazionale, lasciando fuori importanti realtà con complessi stabili. I conti sarebbero questi se tutti i magnifici 14 finissero l’esercizio in pareggio e se avessero un patrimonio netto stabile che non necessitasse di continue ripatrimonializzazioni o ricapitalizzazioni. Inoltre è ormai praticamente impossibile cumulare quanto lo Stato ha speso caricandosi gli interessi passivi sui mutui stipulati dai teatri dal 1967 fino all’istituzione del FUS e, se mai si riuscisse a fare un conto, si dovrebbe aggiungere la spesa una tantum della moratoria di quasi 300 miliardi di Lire del 1984 che ha fatto transitare al Ministero del Tesoro tutti i debiti accumulati dai magnifici 13 fino ad allora. Quindi alla domanda “quanto ha investito (o speso) lo Stato nella lirica?” la risposta più seria dovrebbe essere “boh?”; e non è uno scherzo, purtroppo.

La riflessione che l’opera sia una forma d’arte per sua natura dispendiosa in quanto necessita la presenza di un numero di lavoratori in rapporto ai fruitori di circa 1 a 10÷15 ad ogni alzata di sipario porta negli anni ’90 alla consapevolezza del bisogno di nuove forme di mecenatismo (a dire il vero, già contemplate nella Legge Corona all’art. 16 lettera b), possibilmente coniugate a logiche di ottimizzazione dei costi. L’idea è quella di trasformare gli Enti in un’entità giuridiche di diritto privato in cui, però, la stragrande maggioranza dei soci siano pubblici; nasce così l’idea della “Fondazione” organizzata con un consiglio di amministrazione (CdA) i cui membri (in rappresentanza dello Stato centrale, della Regione, del Comune e degli eventuali soggetti privati) nominano un sovrintendente avente pieni poteri esecutivi esercitati dietro approvazione del CdA. Praticamente è un cambiare tutto per mantenere la medesima governance dei vecchi Enti lirici, giacché il know-how aziendale che si era certi i privati avrebbero portato in dotazione praticamente non è mai arrivato; anzi, i privati, come vedremo nei numeri non sono arrivati affatto e, spesso il know-how aziendale richiesto ai sovrintendenti si è tradotto omofonicamente in un “no-how”, almeno in un numero di casi straordinariamente alto. L’unica vera modifica sostanziale introdotta con il decreto legislativo n. 367 del 1996 è l’applicazione alle fondazioni del bilancio civilistico, con l’obbligo di deposito alla Camera di Commercio competente territorialmente: la misura che consente le comparazioni seguenti, ad esempio.

Prima di esaminare comparativamente i conti esercizio, le voci aggregate di spesa, gli stati patrimoniali, dei “magnifici 14”, preveniamo i rilievi di chi, temendo confronti, storcerà il naso in virtù del fatto che ogni teatro ha la sua specificità, il suo bacino di pubblico e altre pedanterie consimili: sì, tutte potenziali osservazioni di raro acume, ma compariamo ugualmente. Si esclude dalla comparazione l’Accademia di Santa Cecilia per specificità dell’offerta (che ha una situazione artistica invidiabile e una situazione economica discretamente tranquilla, grazie alla presidenza di Bruno Cagli) e l’Arena di Verona, per la specificità di numero di spettatori a recita all’aperto. Tutto il resto è comparabile, con buona pace dei sottilizzatori.